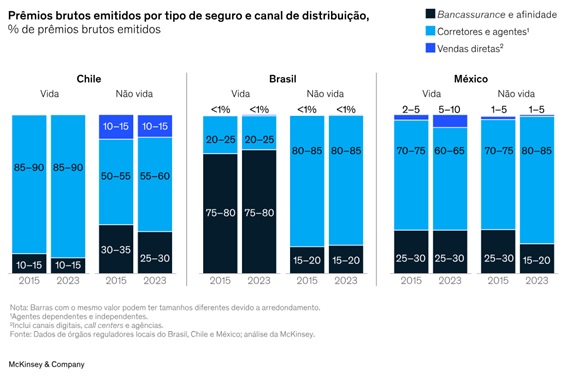

O mercado de seguros na América Latina atravessa um período de transformação acelerada, consolidando-se como uma das regiões de maior crescimento e rentabilidade global. No entanto, as estratégias para destravar esse potencial variam drasticamente entre as nações. Com base no relatório Global Insurance Report 2025 da McKinsey, este artigo analisa a configuração única dos canais de distribuição no Brasil. Através da observação do gráfico “Prêmios brutos emitidos por tipo de seguro e canal de distribuição” (imagem), exploramos como o comportamento do consumidor brasileiro e as táticas de prospecção bancária criam um cenário distinto em relação a vizinhos como Chile e México.

Os dados revelam ser um paradoxo estrutural no setor de seguros no Brasil. De um lado, o país acompanha o ritmo de crescimento acelerado da América Latina, consolidando-se como um mercado de alta rentabilidade para as seguradoras globais. Contudo, essa expansão financeira não foi acompanhada por uma evolução na forma como os produtos chegam ao cliente: os canais de distribuição permanecem praticamente estagnados desde 2015. Enquanto vizinhos como o Chile e o México demonstram maior dinamismo e diversificação, o cenário brasileiro mantém uma dependência rígida de modelos tradicionais, sinalizando que a inovação tecnológica ainda não foi capaz de romper totalmente as barreiras comportamentais e a baixa consciência financeira do consumidor local

Analisamos estas características sob três perspectivas:

1. A Psicologia do Consumo: O Protagonismo do Consumidor Ativo

No segmento de seguros Não Vida, o cenário brasileiro inverte a lógica da prospecção bancária. Aqui, o consumidor é o motor da demanda. Por entender a utilidade direta de proteger um patrimônio físico, o brasileiro desenvolveu o hábito da busca ativa: ele pesquisa, solicita cotações e, principalmente, compara.

|

Característica |

Comportamento do Consumidor |

|

Percepção de Valor |

Alta e imediata (proteção do bem tangível). |

|

Ação do Cliente |

Busca cotações em múltiplos canais antes de fechar. |

|

Critério de Decisão |

Equilíbrio entre custo, confiança e suporte no pós-venda. |

É nesse contexto que o corretor de seguros consolida sua dominância de 80-85% do mercado. Para o brasileiro, se o custo no canal bancário for elevado ou o atendimento parecer impessoal, a migração para o corretor é instantânea. O corretor deixa de ser apenas um vendedor para se tornar um consultor técnico que valida a escolha do cliente e oferece a segurança de um suporte humano em caso de sinistro.

2. A força da atuação consultiva no Bancassurance

No segmento de Vida, a dinâmica de distribuição é invertida: a proteção é movida por uma atuação consultiva e proativa das instituições financeiras. Como a jornada de amadurecimento da educação financeira no país ainda está em curso, o Seguro de Vida muitas vezes não é um item de busca espontânea. Nesse cenário, o modelo de Bancassurance prospera ao integrar a oferta de proteção ao ecossistema bancário e ao relacionamento já existente entre cliente e gerente.

|

Segmento |

Motor de Venda |

Papel do Canal |

|

Não Vida |

Busca Ativa (Consumidor) |

Consultoria Técnica e Preço (Corretor) |

|

Vida |

Oferta Consultiva (Instituição) |

Conveniência e Relacionamento (Banco) |

Essa conveniência estratégica permite que os bancos facilitem o acesso a coberturas que, de outra forma, poderiam ser negligenciadas pelo público, explicando a liderança do canal com 75-80% de participação. Enquanto isso, o canal de corretores mantém sua relevância técnica em estruturas mais complexas, como os seguros de vida em grupo e apólices corporativas estruturadas.

3. Tecnologia e IA como Facilitadores de Confiança e Entendimento

A tecnologia no setor de seguros brasileiro não deve ser vista apenas como um canal de vendas, mas como uma ponte para superar as barreiras culturais e o gap de educação financeira. A Inteligência Artificial Generativa surge como uma peça-chave em duas frentes complementares:

- Hiper-personalização e Prospecção: Para o canal bancário, a IA permite analisar grandes volumes de dados para identificar o momento ideal na vida do cliente para consumo de produtos de proteção financeira no ramo VIDA (como o nascimento de um filho ou a compra de um imóvel), tornando a oferta de Seguro de Vida muito mais relevante e menos intrusiva.

- Simplificação e Independência: Para o consumidor, a IA atua como uma “tradutora” do juridiquês. Ao transformar cláusulas complexas em linguagem simples e amigável, as interfaces digitais reduzem o medo de contratar o produto errado de forma independente, incentivando a busca ativa também nos meios digitais. Embora a expectativa é que esta simplificação migre também para o contrato.

O objetivo final é viabilizar um atendimento omnicanel universal, onde o cliente possa transitar entre o suporte de um chatbot inteligente e a consultoria de um especialista humano sem perder o contexto de sua jornada.

O Futuro é a simbiose humano-digital

O futuro do mercado de seguros no Brasil não reside na substituição do fator humano pela tecnologia, mas na simbiose entre ambos. Enquanto a Inteligência Artificial assume o papel de processar dados e simplificar a linguagem técnica, o corretor e o gerente de conta são elevados ao papel de educadores financeiros.

Essa parceria é o que permitirá que o setor finalmente rompa o paradoxo da estagnação dos canais de distribuição. Ao utilizar ferramentas digitais para oferecer o produto certo na hora certa — e com uma explicação clara — transformando o seguro em uma solução de proteção desejada pelo cliente. No fim do dia, a tecnologia cuida da eficiência e da escala, enquanto o humano garante a empatia e a confiança necessárias para proteger o que é mais importante: a vida e o patrimônio das pessoas.

KS Comunicação

*Por Raquel Marimon, membro da diretoria do Instituto Brasileiro de Atuária – IBA

You may be interested

Allianz leva seguros e assistência ao ANFAVEA VISIONS

Publicação - 12 de junho de 2026A Allianz Seguros, uma das maiores seguradoras do Brasil e do mundo, e a Allianz Partners, líder global em assistência 24 horas, tiveram uma participação ativa como…

Quando a apólice de seguro não acompanha o contrato

Publicação - 12 de junho de 2026A Copa do Mundo FIFA de 2026 será a maior da história. Disputada por 48 seleções e realizada em três países, movimentará bilhões de dólares em contratos…

Zurich amplia proteção para quem comprar Smart TVs em nova campanha

Publicação - 12 de junho de 2026Em um ano em que o futebol volta a ocupar o centro das atenções dos brasileiros, a Zurich Seguros lança uma nova campanha para ampliar a proteção…

Mais desta categoria

Susep avança em cooperação com a China nos mercados de seguros e resseguros

Publicação - 12 de junho de 2026

O Brasil está preparado para dar suporte à nova geração de veículos elétricos?

Publicação - 12 de junho de 2026

Mais lidas

Dive In Festival no Brasil

19 de setembro de 2020

Corretores Conectados para vencer*

9 de setembro de 2020

Qualicorp promove live sobre diversidade e valorização humana

29 de setembro de 2020